Il va sans dire que les rénovations peuvent souvent coûter une fortune. Le budget d’une réforme dépendra du type de travaux à réaliser. Cependant, il faudra investir des milliers d’euros pour améliorer les performances d’une maison. Le problème réside donc dans le financement des travaux.

Pourquoi et quand des réformes sont-elles nécessaires?

Tout d’abord, il est important de connaître les avantages de procéder à la réforme de la maison au cours de l’année. Les rénovations peuvent restaurer votre maison, mais elles peuvent aussi être considérées comme un travail qui vous fera économiser de l’argent. Les travaux de rénovation visent notamment :

– Améliorer le confort de vie des occupants de la maison.

– Ajouter de la valeur à votre terrain et votre maison

– Avoir une maison moins chère

Améliorer la performance énergétique de la maison

En plus de cela, vous bénéficierez de plusieurs avantages comme la réduction de votre facture énergétique par exemple. Vous aurez également une maison avec une meilleure sécurité.

Quand faut-il faire les réformes? Cela dépendra de l’état de vos locaux, mais aussi de votre budget. Si votre maison est en mauvais état, pensez à la rénover dès que possible. Vous pouvez également vous en occuper si vous souhaitez vendre votre maison, et profiter des avantages qu’elle apporte.

Des fonds pour financer des rénovations

Il existe plusieurs options pour financer vos rénovations. En plus d’utiliser vos propres revenus, vous pouvez également utiliser d’autres moyens tels que :

Prêts immobiliers et prêts personnels

Les différents prêts sont à votre disposition pour pouvoir couvrir vos travaux de rénovation. Les banques proposent des prêts travaux, qui peuvent prendre la forme d’un crédit immobilier ou d’un prêt personnel. Cependant, ces types de prêts nécessitent deux (2) conditions.

Ils doivent concerner des travaux destinés à rénover ou à améliorer votre habitation. Il est également possible de les utiliser pour la construction. La deuxième condition est que la facture des travaux doit être présentée. Le montant ne doit pas dépasser 75 000 euros, qui est le plafond du prêt.

prêt épargne logement

Le prêt épargne logement est un prêt qui vous permet d’avoir un meilleur accès à l’immobilier. La somme reçue peut être utilisée pour rénover ou agrandir votre maison.

Toutefois, le prêt épargne logement est valable sous certaines conditions :

– Avoir un plan épargne logement ou un compte épargne logement – Le logement doit être la destination principale de la personne

l’hypothèque de la maison

Le prêt hypothécaire est notamment la meilleure solution pour ceux dont la maison est à leur nom. En fait, il s’agit de faire un prêt auprès de la banque, en mettant un bien immobilier en garantie. La banque sera plus encline à vous accorder le prêt, car elle n’aura pas à prendre de risque.

La seule condition est notamment de ne pas être endetté et d’avoir une maison qui vous appartienne. Le montant du prêt est compris entre 50 et 70% de la valeur du bien, selon le contrat avec la banque.

Veuillez noter que le prêt ne peut pas être effectué si la maison ou la propriété est déjà hypothéquée. La banque peut vous poursuivre si vous ne l’informez pas de la situation. Le montant obtenu avec le prêt hypothécaire peut être utilisé pour tout projet de votre choix.

Aide au financement des travaux de réhabilitation

Outre les moyens mis à votre disposition pour obtenir des fonds pour la réforme, vous pouvez également compter sur des aides financières. Elle existe sous différentes formes, mais la plus courante est la bourse.

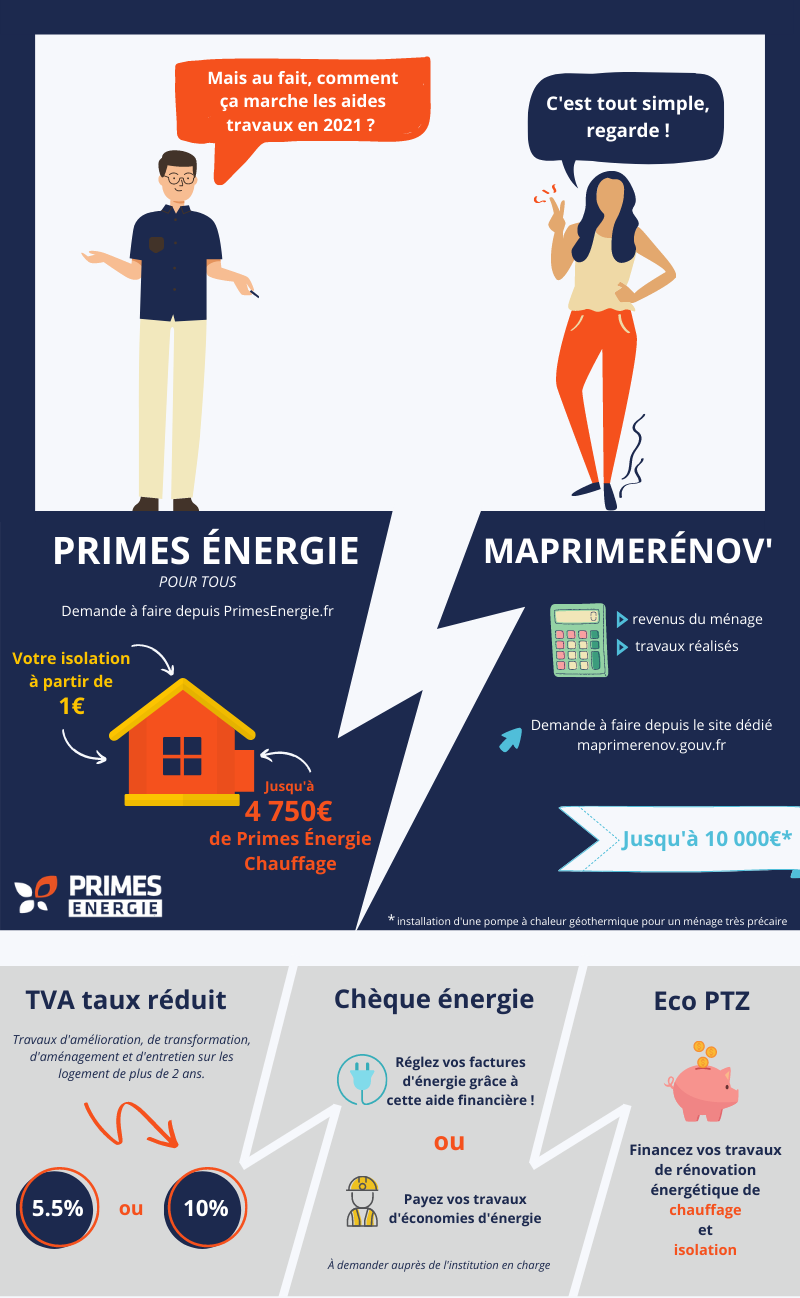

Aide financière de l’ANAH

L’ANAH propose plusieurs aides économiques qui permettent aux personnes de rénover leur logement. Les conditions résident dans le niveau du plafond des revenus et la nature du travail à effectuer. L’aide de l’ANAH est destinée notamment à subventionner les familles aux revenus modestes.

Les travaux éligibles aux subventions de l’ANAH sont les travaux de réhabilitation visant à améliorer les performances énergétiques du logement. Le montant des subventions oscille entre 15 000 et 25 000 euros. Les différentes bourses de l’ANAH sont Ma Prime Rénov et Habiter mieux.

L’éco-prêt à taux zéro

L’éco-prêt à taux zéro ou éco-ptz permet d’emprunter jusqu’à 30 000 euros pour des travaux de rénovation. La durée de remboursement est de 3 à 10 ans selon votre situation financière. Son avantage est qu’il n’y a pas de taux d’intérêt.

Par conséquent, vous rembourserez le montant exact que vous avez emprunté à l’échéance. Cependant, les travaux de rénovation à effectuer doivent affecter votre résidence principale. Les travaux inclus dans ce prêt sont :

L’isolation thermique de la toiture – L’isolation thermique des parois vitrées

– L’installation d’un système de chauffage écologique.

le crédit d’impôt

Le crédit d’impôt pour la transition énergétique ou le CITE est valable pour les personnes qui souhaitent réaliser des travaux de réhabilitation de moyenne envergure. Le montant sera réduit de 30% de vos impôts, pour financement. Il est cependant plafonné à 8 000 euros pour les ménages.

Le CITE vise souvent à améliorer l’isolation à l’intérieur d’une maison, pour avoir un meilleur confort de vie. La condition pour bénéficier de ce crédit d’impôt est que les travaux de construction du logement aient plus de 2 ans.

Le bonus énergétique

La prime énergie est valable pour tous, quelle que soit leur classe sociale. Cependant, il existe des avantages supplémentaires pour les ménages à faible revenu. La prime énergie finance notamment les équipements à installer pour améliorer les performances énergétiques d’une maison (isolation, installation de chaudières, etc.).

Le montant peut atteindre jusqu’à 4 000 euros selon les aménagements à réaliser. Pour l’isolation, c’est 10 euros le mètre carré.